先日、2万円ちょっとくらいの不正利用を食らいました。一体どこから流出したのやら…。

そして審査の結果、銀行からの補償は下りないことに。あまりない経験だったため、備忘録として経緯を残しておきたいと思います。

──4/6追記──

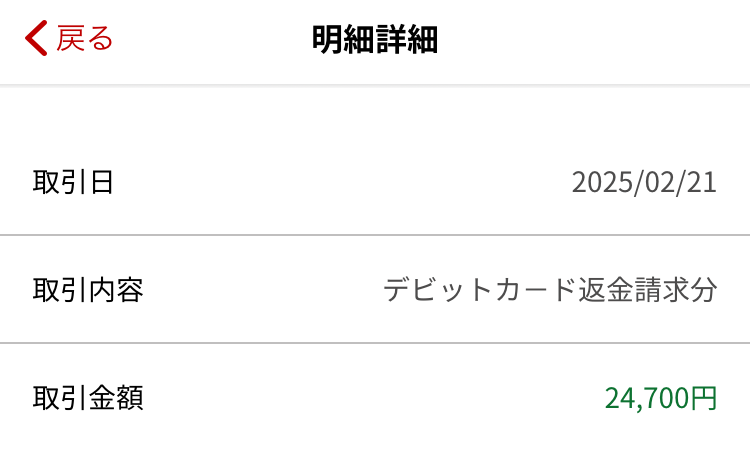

最終的に(銀行からではなく)加盟店からの補償が下りたようで、1か月ちょっと前に返金分が振り込まれていました。報告が遅くなりすみません。

不正利用の感知(7月)から7カ月。11月に銀行から加盟店側に手続きをすると言われ、そのまま音沙汰もなかったのでほぼほぼ諦めていました。

一般的にこんなに時間がかかるものなのかは不明ですが、忘れた頃になって返金されることもあるようです。参考までに。

────────

今回はデビットカードでの事例ですので、クレカの場合はまた事情が異なる可能性もあります。その辺りはご了承ください。

補償が下りなかった理由

詳細は後で書きますが、まずは今回銀行からの補償が下りなかった理由から。カスタマーセンターの方曰く、

(カード番号の自動入力などのために)スマホ本体ないしクラウド上などのカード番号保存機能を利用していた場合、善管注意義務違反扱いで補償が下りない場合がある。

理由としてはWi-Fi等を通じて情報が抜き取られる恐れがあるため。

とのことです。

※善管注意義務とは:goo辞書より

《「善良な管理者の注意義務」の略》業務を委任された人の職業や専門家としての能力、社会的地位などから考えて通常期待される注意義務のこと。注意義務を怠り、履行遅滞・不完全履行・履行不能などに至る場合は民法上過失があると見なされ、状況に応じて損害賠償や契約解除などが可能となる。[補説]民法第644条に「受任者は、委任の本旨に従い、善良な管理者の注意をもって、委任事務を処理する義務を負う」とある。

…いや、ちょっと無理がありませんか?今時どこにもカード番号を登録していない人なんてどれくらいいるんでしょう。

Wi-Fiと言ったってそこら辺のフリーWi-Fiに接続するわけでもなし、自宅Wi-Fiに侵入されているとしたらそれはそれで別の問題がありまくりです。流石にそんなことは無いと思いますが。

なんだかちょっと釈然としない気持ちではありますが、以下詳しい経緯等を書いておきます。

経緯

不正利用の感知

7月下旬ごろ

ふと銀行のアプリで入出金明細を見たところ、明らかに覚えのない履歴が2つありました。7月中旬ごろのもので、合計2万円ちょっと。

高速バス予約会社のものでしたが、ここ数年高速バスなど利用していないので自分の使用履歴でないことは明らかでした。そもそもこのデビットカード、最近では電気・ガス料金の支払いくらいにしか使っていません(クレカを作って以降はクレカメイン)。

その意味で不正利用の疑いが分かりやすかった点は運がよかったかもしれません。

銀行への相談

同じく7月下旬ごろ

銀行のカスタマーセンターに連絡して相談。

家族へのカード貸与やカード紛失がなかったかどうか、カード裏面に記名しているかどうか、フィッシングサイトへの情報入力がなかったかなど、一般的に知られるような調査事項について聞かれました。

ここで聞かれた項目については問題なしということで、調査書類を送ってもらうことに。

加えて、警察に被害届を提出して受理番号をもらってくるよう言われました。(被害届が受理されない場合でも、相談受付の番号と担当者名が分かれば問題ありません)

この書類がそれなりに記載事項が多くて少々面倒でした。しかし書かないと始まらないので仕方なし。

警察への相談

8月上旬ごろ

免許証の更新以外で警察署に行くのは初めてだった気がします。しかしまず警察署が開いている時間に行くのが、平日日勤フルタイムの人間にはちょっと厳しい。

窓口で「カード不正利用の相談をしたい」と伝えたところ対応して頂けました。

今回は被害届は受理されなかったため、上で書いた通り相談受付の番号と、担当者の方の名刺を頂いてきました。

不正利用の明確な原因が分からない状態だったので、警察の方も「何を気を付ければ…?って感じだと思いますけどまあ気を付けてくださいね(笑)」のような感じでした。そうだよな…。

8月下旬ごろに銀行に書類を提出しました。確か期限は9月頭くらいだったでしょうか。

審査

10月下旬ごろ

書類提出から2カ月近く経ち、忘れたころに電話がかかってきました。順番待ちでもしているんでしょうか。

ここで訊かれたのが、「スマートフォンなどにカード番号を保存しているか?」という質問。自動入力機能は使用していましたし、まあしているかいないかで言えばしているな…と思いその旨を返答しました。

それが補償を受けられない理由になるとは思いませんでしたが…

11月半ばごろ

数週間後、審査結果の電話で言われたのが冒頭のこれです。

(カード番号の自動入力などのために)スマホ本体ないしクラウド上などのカード番号保存機能を利用していた場合、善管注意義務違反扱いで補償が下りない場合がある。

理由としてはWi-Fi等を通じて情報が抜き取られる恐れがあるため。

言いたいことは色々あるにはありますが、規定として「カード情報をカード以外の形式で保存していたら補償しません」と言われては素人にはどうしようもありません。

結局、「銀行からの補償はできないが加盟店側に返金の申請手続きはできる。必ず返金される保証はないが手続きは銀行側でやる」とのことだったので、11月中旬現在、とりあえずそちらの結果を待機しています。

返ってくれば万々歳ですが、果たして。

どのくらい返金されている?

ところで、不正利用された人のうちどれくらいが補償を受けられているのでしょうか。

クレジットカードについての調査ですが、三井住友カードが2019年に実施したアンケート調査では以下のような結果になっています。

一番気になるのは、被害にあった場合ちゃんと補償されるのかどうかではないでしょうか?クレジットカードの不正利用被害にあった人の83.6%が、カード会社や支払い先のECサイトにより「補償された」と回答。ただ一方で16.4%は「補償されなかった」と答えています。

引用元:【ヒトトキ調査】クレジットカードの不正利用被害にあった500人に聞いた!私のカードでテーマパークのチケットが買われていた?? | 【ヒトトキ】三井住友カード

大部分が補償されていることが分かります。この83.6%の中に、どこにもカード番号を登録していない人ってどれだけいるんだろうとは思いますが…。

補償されなかった理由(一般的なもの)

同調査において、補償されなかった理由のうち上位のものも紹介されていました。

補償されなかった82人(16.4%)にその理由を聞いたところ、最も多かったのが「警察に被害届を出していなかった」で1位。2位は、不正利用されてから長期間「カード会社に連絡していなかった」。そして3位は「カードの裏面に署名していなかった」でした。被害の補償には会員規約に定める手続きや行動が大変重要になります。

それはそうだろうな、という内容ではあるのですが、今回私が言われた内容は規約に明記されていませんでした(カスタマーセンターの方も明記していないと仰っていた)。

規約に書くと調査で有利になるように申告する人がいるから、などとも仰っていましたが、そもそも書かれていないことをどうやって守れと…?とも思ってしまいます。まあ支払いを回避できるなら回避したい、ということなのかもしれません。

終わりに

今回はデビットカードの不正利用で、銀行からの補償が下りなかった件についてまとめました。

調べてもあまり同様の事例が出てこずモヤモヤしていたのですが、文章化したらちょっとすっきりしました。とりあえず加盟店側からの返金に期待したいと思います。

もし類似の事例などあれば知りたい。

ここまで読んでいただきありがとうございました。それでは今回はこの辺で。

不正利用した輩は滅んでほしい。

-120x68.png)

コメント

本日寝てる間に7万円程楽天のデビットカードで不正利用されてこの記事に辿り着きました。

内容見てると自分も補てんされない様な気がしてきたので不安です。

デビットカード利用はAmazonとか大手での利用が多かったのですがそういう所にカード情報記憶力させているとアウトなんですかね?

匿名様

コメントありがとうございます。

先ほど記事にも追記をしてきたのですが、最終的には銀行ではなく加盟店への補償申請が通ったようで、2月末ごろに返金されました(不正利用から約7カ月)。

追記が遅くなり申し訳ありませんでした。

匿名様の場合も、私と同様の対応をされた場合は楽天銀行側からの補償は出ないかもしれません。

担当者の方の言い方だと「どこかにカード情報を記憶させていたらダメ」という感じでした。私も未だに半信半疑ですが…。

時間が掛かっても補償の可能性があることは分かったので、諸々の申請手続きをした後は気長に待つしかなさそうです。